Содержание:

- Договор КАСКО

- Правила компании РЕСО-Гарантия

- Отзывы о страховой компании «РЕСО-Гарантия»

- Правила страхования по КАСКО в компании РЕСО-Гарантия

- КАСКО от страховой компании Ресо-Гарантия

- Правила страхования КАСКО РЕСО

Договор КАСКО

Договор КАСКО его суть и содержание

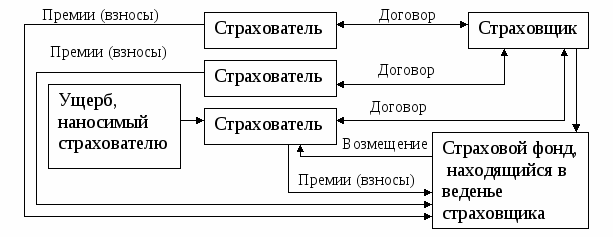

Заключаемый договор КАСКО носит преимущественно имущественный характер. Страхованию подлежат различные виды транспортных средств, в частности, предметом договора является их целостность и сохранность. Кроме того, договор страхования КАСКО предусматривает один или несколько, в зависимости от программы, страховых рисков. Различают полные, частичные, агрегатные, неагрегатные и целевые виды договоров страхования по КАСКО.

Содержание и предмет договора

Тарифы, оценочные стоимости и условия договора КАСКО разрабатываются страховыми компаниями самостоятельно. В отличие от обязательных видов страхования, например, ОСАГО тарификация устанавливается на государственном уровне, к добровольным видам страховок данное правило не применяется. В основе расчета заложена полная стоимость автомобиля. Стоимость страховки или объем страховой премии составляет в различных компаниях, например, таких как Росгосстрах или Ресо Гарантия от 6 до 12% от полной стоимости автомобиля или иного страхуемого транспортного средства.

Говорить о наличии усредненного варианта или типового соглашения не приходится. Так, договор КАСКО образец, в частности, разрабатывается юридической службой отдельной страховой компании.

Одним из ключевых требований к предмету страхования, прежде всего к автомобилям, является их возраст:

Период страхования также зависит от вида страховки:

Период страхования может быть выбран страхователем или заранее предусмотрен страховой программой. Как правило, при выборе сроков страхового периода значение имеет тот факт, находится машина в залоге, т. е в кредите или приобретена за наличные средства. 5 летний срок применяется в том случае, если автомобиль приобретен в автокредит. В этом случае заключение договора КАСКО является обязательным условием кредитования.

Нередко в договорах присутствуют два термина страхователь и выгодоприобретатель, и это не обязательно одно и то же лицо.

Определяются договором и возможные варианты, сроки и порядок возмещения убытков. Так, убытки возмещаются в трех вариантах:

—>

Законным требованием страховщика является тот момент, когда при перечислении денег за ремонт, владелец обязан в определенный договором срок доказательства произведенных ремонтных работ, в частности, отремонтированный автомобиль.

Когда полис не действует

Так, под действие полиса не попадают вопросы ответственности перед третьими лицами, передача автомобиля третьим лицам, не вписанным в полис, состояние алкогольного опьянения водителей, отсутствие водительского удостоверения на момент управления автомобилем, а также, если происшествие произошло за пределами действия полиса, к категории страховых случаев не относится, а значит, возмещению не подлежит.

Пределы действия договора – это сроки и территория. Что касается сроков, то они указываются в самом полисе и детализируются вплоть до времени действия, также как и в полисе ОСАГО.

Что касается территориальных ограничений, то полисы действуют на территории страны, для зарубежных поездок рассматриваются другие варианты страховых продуктов.

Расторжение договора

Основанием для расторжения договора является поданное клиентом заявление. Если ОСАГО можно расторгнуть при тотальной гибели, утилизации или продаже автомобиля, что должно подтверждаться документально, то в случае с КАСКО требование данных документов со стороны компании не законны. Поданное заявление является основанием для полного или частичного возврата страховой премии. Нередко компания предусматривает в условиях договора возможные срок расторжения. Если до конца действия срока полиса осталось не более месяца, расторгнуть договор страховщик врятли согласится.

Следует отметить, что страховщики указывают в договоре возможные причины для расторжения. Оговорены они и в рамках гражданского законодательства. К ним относятся:

- Уничтожение предмета договора, что делает его бессмысленным;

- Уничтожение предмета договора при причине страхового случая, не предусмотренного договором.

- за первый год эксплуатации – 20% (за первый месяц 3%, за второй месяц 2%, за третий и последующие месяцы по 1,5% за каждый месяц).

- за второй год эксплуатации – 15% (по 1,25% за каждый месяц).

- за третий и последующие годы эксплуатации – 12% за год (по 1% за каждый месяц).

- в течение 30 (тридцати) рабочих дней, считая со дня представления страхователем страховщику всех необходимых документов и подписания сторонами дополнительного соглашения о взаимоотношениях сторон в случае нахождения похищенного застрахованного ТС;

- в течение 60 (шестидесяти) рабочих дней, считая со дня представления страхователем страховщику всех необходимых документов и подписания сторонами дополнительного соглашения о взаимоотношениях сторон, в случае необходимости направления страховщиком запросов в компетентные органы, о чем страховщик уведомляет страхователя.

- Повреждение авто при просадке грунта, провале дорог, мостов.

- Расходы по эвакуации (в пределах 1% страховой суммы).

- Документально подтверждённые расходы по транспортировке (буксировке) повреждённого ТС до места стоянки (гаража) либо места ремонта (в размере не более 1% от страховой суммы по риску «Ущерб»), если в результате страхового случая ТС лишилось возможности двигаться своим ходом.

- Повреждение или уничтожение ТС в результате просадки грунта, провала дорог или мостов.

- Утрата авто в результате мошенничества, вымогательства, присвоения или растраты.

- Повреждение авто при его загрузке/разгрузке.

- Повреждение или кража тента.

- Утрата ТС в результате событий, квалифицируемых в соответствии с УК РФ как мошенничество, вымогательство, присвоение или растрата.

- Повреждение при загрузке/разгрузке застрахованного ТС.

- Эксперт РА: А++ (наивысший уровень надежности);

- Standart & Poor’s: BB, по российской (национальной ) шкале ruAA;

- Национальное рейтинговое агентство (НРА): ААА (наивысшая степень надежности).

- стоимость полиса КАСКО рассчитывается по рыночной цене транспортного средства, а после страховых проплат в течение времени действия страхового соглашения размер суммы страхования (по риску ущерб) не понижается;

- при причинении ущерба некоторым элементам ТС (стеклам, фарам, фонарям, окраске, в незначительной степени кузову) предусмотрена возможность обращения за возмещением в пределах установленной договором суммы (в среднем не выше 5% от страховой суммы) без предоставления справок;

- в расчет покрытия по ущербу по согласованию с клиентом может не включаться износ объекта страхования или его деталей.

- по калькуляции, выполненной страховщиком;

- на основании счета за произведенные ремонтные работы от СТО, куда клиент обратился по направлению СК;

- на основании счета за фактический ремонт застрахованного объекта, произведенный на СТО по желанию клиента, а также подтверждающих проведение оплаты за ремонт документов.

- 20% за первый год эксплуатации (по 3% и 2% в первый и второй месяцы, далее по 1,5% в месяц);

- 15% за второй год использования (1,25% ежемесячно);

- 12% начиная с 3-гожа эксплуатации (по 1% в месяц).

- умышленного поведения (действий);

- управления транспортным средством гражданином, не имеющим допуска к ТС, не имеющим водительских документов или пребывавшим в состоянии любого типа опьянения на момент ДТП;

- оставления виновником ситуации места, где произошло ДТП;

- уничтожения (изъятия, ареста) ТС по распоряжению уполномоченных государственных структур.

- повреждения объекта страхования, образовавшиеся в результате естественного износа в ходе эксплуатации;

- утрату транспортного средства в результате событий, подпадающих под статьи УК РФ (вымогательство, мошенничество, присвоение);

- изменение на узлах и деталях объекта страхования номеров идентификации, повреждения знаков регистрации;

- косвенные и коммерческие потери (моральный урон, недополученная выгода);

- кражу или повреждение не установленных заводом-изготовителем противоугонных устройств или не имеющих страховой полис на дополнительное оборудование.

- двумя платежами (с надбавкой 3%), первый из которых оплачивается при получении полиса, а второй в течение 6 месяцев;

- 4 платежами (с надбавкой 5%), при оформлении соглашения оплачивается 25% и затем по 25% каждый квартал.

- прикрепление персонального менеджера с обеспечением консультационного ведения в режиме реального времени на месте страховой ситуации;

- круглосуточную службу диспетчеров;

- услуги эвакуатора без ограничения количества раз в течение всего периода действия соглашения;

- обеспечение направлением на проведение ремонтных работ без необходимости визита в СК;

- расширение территории страхования с включением некоторых зарубежных стран.

- стоимость КАСКО определяется с учетом рыночной цены на ваше авто;

- после компенсационной выплаты по страховому случаю сумма страхования рисков не снижается вплоть до завершения действия договора;

- при нанесении ущерба некоторым деталям вашего транспортного средства, мы выплачиваем некоторую сумму компенсации (обычно до 5%) без предоставления дополнительных справок;

- в сумму компенсации нанесенного урона может не входить естественный износ автомобильных деталей.

- расчет страховой компании;

- чек (акт) ремонтных работ, выданный автосервисом, где автомобиль проходил починку по направлению страховщика;

- чек (акт) ремонтных работ, выданный станцией ТО, которую самостоятельно выбрал клиент.

- умышленное причинение ущерба автомобилю;

- управление ТС водителем в нетрезвом состоянии или без водительских прав на момент совершения аварии;

- побег с места ДТП;

- уничтожение (изъятие) автомобиля по распоряжению официальных органов.

Заявление или желание клиента по тем или иным причинам также может стать основанием для расторжения договора. Продажа автомобиля, дарение или возврат продавцу являются законным основанием, при указании которых в заявлении страховщик обязан расторгнуть договор.

Правила компании РЕСО-Гарантия

Правила страхования – это большой сложный документ. Чтобы Вы смогли легко в нем сориентироваться наши эксперты проанализировали каждый пункт, выписали главное и оценили лояльность правил к клиентам. Чем выше балл – тем больше лояльность.

Страховая сумма

Страховая сумма – не уменьшаемая.

После выплаты страхового возмещения по риску «Ущерб», кроме случая выплаты на условиях «Полная гибель», договор страхования по этому риску продолжает действовать до окончания его срока действия. При этом страховая сумма не уменьшается на размер произведённых выплат (остаётся неизменной).

Возмещение по ущербу

Возмещение по ущербу выплачивается без учёта/с учётом износа (на выбор).

Конкретный вариант определения размера ущерба определяется страхователем и страховщиком в договоре страхования при его заключении.

Конструктивная гибель

Конструктивная гибель – более 75% страховой суммы.

Если в результате страхового случая стоимость восстановительного ремонта ТС превышает 75% страховой суммы по риску «Ущерб», рассчитанной в порядке, определенном п. 5.5 Правил страхования, выплата страхового возмещения производится на условиях «Полная гибель». Договором страхования могут быть предусмотрены иные критерии для урегулирования страхового случая на условиях «Полная гибель».

Нормы износа

Нормы износа – 20% за 1-й год, 15% за 2-й год, 12% за 3-й и последующие годы; износ начисляется за каждый месяц.

В период действия договора страхования к страховой сумме, установленной по рискам «Ущерб», «Хищение» и «Дополнительное оборудование», если иное не предусмотрено договором страхования, применяются следующие нормы её уменьшения:

При этом неполный месяц учитывается как полный.

Сроки подачи заявления об ущербе

Срок подачи письменного заявления об ущербе – до 10 рабочих дней.

В течение 10 (десяти) рабочих дней с момента, когда страхователю, его представителю, водителю стало известно о происшествии, представить страховщику письменное заявление по установленной страховщиком форме с подробным изложением всех известных ему обстоятельств происшествия.

Сроки подачи заявления об угоне

Срок письменного сообщения об угоне – 24 часа, срок подачи письменного заявления об угоне – до 3 рабочих дней.

Незамедлительно, как только страхователю, его представителю, водителю стало известно о хищении застрахованного ТС, заявить в органы внутренних дел по месту события. В течение 24 часов письменным заявлением произвольной формы, телеграммой, по факсимильной связи уведомить страховщика о хищении застрахованного ТС. В течение 3 (трех) рабочих дней представить страховщику письменное заявление по установленной страховщиком форме с подробным изложением всех известных ему обстоятельств утраты застрахованного ТС.

Сроки выплаты возмещения по ущербу

Срок выплаты возмещения по ущербу – до 25 рабочих дней.

Выплата страхового возмещения производится в течение 25 (двадцати пяти) рабочих дней, считая со дня представления страхователем страховщику всех необходимых документов, или в течение 60 (шестидесяти) рабочих дней, считая со дня представления страхователем страховщику всех необходимых документов, в случае необходимости направления страховщиком запросов в компетентные органы, о чем страховщик уведомляет страхователя.

Сроки выплаты возмещения по угону

Срок выплаты возмещения по угону – до 30 рабочих дней.

Выплата страхового возмещения производится в случае хищения застрахованного ТС:

Дополнительные комментарии экспертов

Помимо основных рисков оплачиваются:

Ключевые исключения:

Важная информация

Клиент обязан незамедлительно уведомить страховую компанию о любых значительных изменениях степени риска.

Возможна выплата возмещения без справки полиции при оформлении ДТП в соответствии с условиями Европротокола.

Страхователь (выгодоприобретатель), а также их правопреемники обязаны незамедлительно сообщать страховщику об изменении в период действия договора страхования условий эксплуатации и использования ТС, сообщённых страховщику при заключении договора, и других событиях, если они могут существенно повлиять на увеличение страхового риска.

Потерпевший имеет право в течение срока действия договора страхования обратиться к страховщику без предоставления документов, указанных в подп. «д», «ж» пункта 13.1 Правил страхования, если оформление документов о ДТП осуществлялось без участия уполномоченных сотрудников полиции.

Отзывы о страховой компании «РЕСО-Гарантия»

Ну это жесть. . Читать далее

Мне при ДТП 07.11.2020 повредили машину на примерно 90 000 рублей. Работ не меньше 20 000 рублей по любому.

В итоге в страховой насчитали 33 700 рублей.

Хонда Цивик 4Д 2008, капот новый не крашеный 25 000+, усилитель бампера 15 500+, бампер не крашеный 20 000+ решетка радиатора и накладка передней панели 15 000+ со всеми клипсами. Еще петли капота, клипсы, кронштейны крепления бампера.

Не давая выбора отправили на ремонт в прикормленную СТО, оно у них одно в городе. Еще до получения документов по почте, о направлении на ремонт, уже звонят непонятные люди с СТО, говорят когда нужно отдать машину, и что запчасти заказали, в разговоре стало понятно, что заказали да не все, так как первичный осмотр машины проводился для галочки. Хорошо тогда при осмотре настоял чтобы все же заглянули под капот и я их еще носом ткнул в поврежденный усилитель бампера которого просто так не видно снаружи. Не показал бы его, так еще бы меньше насчитали. Что с лонжеронами не знаю, это уже с независимой экспертизой смотреть будем.

В разговоре я его буквально вынуждаю признать СТО тот факт, что ремонт будет проведен некачественно, с применением поддельных китайских запасных частей, которые отсутствуют в каталоге производителя моего автомобиля. Закон требует чтобы ремонт был качественный и не ухудшал безопасность автомобиля и его исходных эксплуатационных качество (допустим тот бампер, что мне хотели поставить из АБС пластика в мороз разлетится на кусочки даже, если дети санками его коснутся, оригинал бы и не заметил санок).

Поехал сразу в офис РЕСО, написал заявление, что мне собрались делать не качественный ремонт на СТО и я требую его провести качественно и что сам ремонт буду принимать с экспертом, который сможет дать официальную оценку качеству ремонта. Заявление приняли. Через час звонит снова СТО и говорит, мы вашу машину чинить не будем, мол мы не успеем ее починить и запчасти не успеем привезти. Я начал выпытывать их что мол так все резко переменилось и заказанные детали уже к 27.11.2020 не приедут и мол как это они за 30 дней не смогут заменить усилитель бампера, бампер и капот? На что мямлили, потом подвел их к тому что они признали, что страховая компания не хочет платить больше денег за качественный ремонт. И типа будет платить мне деньгами сводя до минимальных расценок по базе РСА тем самым лишая меня права на качественный ремонт автомобиля. На том и разошлись. Звоню вечером на номер 8 800 . в страховую там мне говорят, а ваше заявление еще не рассмотрели. Выходит СТО уже решают, что страховые будут выплаты делать.

23.11.2020 вызваниваю 8 800 . и спрашиваю как там дела с заявлением, говорят пришел официальный отказ от СТО, что они не будут чинить машину, дело ваше пошло на выплату, сейчас считаю сумму. И это отказ от СТО, которая даже и не видела мою машину. Не проводили дополнительные осмотры на предмет скрытых повреждений.

27.11.2020 приходит 33 700 рублей на счет. Звоню на 8 800 . спрашиваю это вся сумма или нет? Ответ да. Документов что и как рассчитали на руки не получил естественно. Подождем письмо якобы отправленное мне еще 18.11.2020, но не думаю что там будет акт в котором будет расписано что и как считали. 18.11.2020 раньше было чем я звонил 23.11.2020 когда еще расчет не был выполнен.

Отношение к тебе в офисе паршивое, не регистрируют заявления и не дают их копии на руки. Хотел с экрана сфоткать документы по предварительному осмотру чтобы детальнее изучить, отказали, как и отказались их распечатать.

Еще и 20-ти дней рабочих не вышло, но уже все так занятно .

Правила страхования по КАСКО в компании РЕСО-Гарантия

Ущерб в результате: ДТП, пожара, необычных для данной местности стихийных явлений природы, падения или попадания на ТС инородных предметов, противоправных действий третьих лиц, действия животных, просадки грунта, провала дорог или мостов, падения в воду, провала под лед на ледовой переправе; Хищение ТС

Неагрегатная — не уменьшается на размер произведенной выплаты, если иное не предусмотрено договором страхования

За 1й год эксплуатации — 20% (за 1й месяц — 3%, за 2й месяц — 2%, за 3й и последующие месяцы — по 1.5% за каждый месяц); за 2й год эксплуатации — по 15% (по 1.25% за каждый месяц); за 3й и последующие годы эксплуатации — 12% в год (по 1% за каждый месяц)

Если расходы на ремонт равны или превышают 80% страховой стоимости ТС

Ремонт на СТОА официальных дилеров по направлению страховой компании, ремонт на СТОА официального дилера по выбору страхователя, ремонт на СТОА не официального дилера.

Безусловная 6000 руб., 9000 руб., 15000 руб., 30000 руб.

Стеклянные элементы без ограничения количества обращений, по кузову — 1 обращение до 5% от страховой суммы, но не более 6000 руб. для отечественных марок и 15000 руб. для ТС иностранных марок.

2 платежа в течение 6 месяцев, ежеквартальная рассрочка.

По риску Ущерб — незамедлительно сообщить о наступлении страхового случая в органы власти в любой форме, в течение 10 рабочих дней с момента обнаружения — Страховщику в письменной форме; по риску Хищение — незамедлительно сообщить в компетентные органы, в течение 24ч -Страховщику в письменном виде

30 рабочих дней по рискам Хищение, Ущерб в результате «Полной гибели»; 25 рабочих дней по риску Ущерб

Эвакуатор не более 1% от страховой суммы, круглосуточная поддержка

Угон (подробнее о том, как застраховать автомобиль от угона, читайте по ссылке)

КАСКО от страховой компании Ресо-Гарантия

РЕСО-Гарантия – универсальная страховая организация, представляющая полный спектр услуг, включая относящееся к числу приоритетных автострахование (ОСАГО, КАСКО).

Общие сведения о компании

Компания СПАО «РЕСО-Гарантия», действующая на основании государственной лицензии Центрального Банка РФ (№ 1209 от 20.08.2015), в течение последних нескольких лет демонстрирует стабильное увеличение суммы страховой премии. Прирост сумм поступлений по отчетным данным составляет более 10% — 10,8% в 2013 г., 13,7% в 2014 г., 19,4 в 2015 г. По объему аккумулированных премий в 2015 г. компания заняла 3 место среди страховщиков РФ. В структуре страхового портфеля 2015 г. автострахование занимало более 70 % (их них КАСКО – около 40%).

Компания, насчитывающая около 800 филиалов и офисов по продажам, с более чем 20 тыс. агентов присутствует практически в каждом регионе РФ. Головное подразделение расположено в г. Москва по адресу: 117105, Нагорный пр., д. 6 (тел. 7-(495)-730-30-00, 8-800-100-63-65, официальный сайт — reso.ru).

Правила страхования

КАСКО-страхование не является обязательным видом страховой защиты, поэтому у каждой компании разработаны собственные правила страхования.

В качестве основных положений правила страхования КАСКО в Ресо Гарантия предусматривают следующие:

Величина ущерба, причиненного застрахованному транспортному средству, определяется по выбору клиента:

В течение времени действия договора страхования КАСКО Ресо Гарантия к страховой сумме могут применяться нормы амортизационного износа:

Полная (конструктивная) гибель застрахованного объекта признается при затратах на восстановительный ремонт, превышающих 80% суммы страхования. Компанией не признаются страховыми ситуациями происшествия по причине:

Страховая компания не оплачивает:

Клиенты могут оплачивать страховую премию в рассрочку:

Заявление об ущербе должно быть передано клиентом в страховую организацию в срок до 10 дней от даты происшествия, а об угоне застрахованного автомобиля необходимо сообщить страховщику в течение 24 часов с момента события и в течение 3 дней предоставить письменное уведомление.

На счет клиента производится зачисление страховой выплаты по КАСКО в Ресо Гарантия в течение 30-дневного периода в ситуации с уничтожением (гибелью) или угоном объекта страхования и в течение 20 дней – по риску ущерба.

Образец страхового полиса организации можно скачать здесь.

Условия программ КАСКО-страхования

Специальные страховые программы по КАСКО отличаются разнообразием вариантов, из которых легко можно выбрать оптимальный для любой категории автовладельцев.

Основные характеристики предлагаемых компанией страховых программ КАСКО представлены в таблице:

| Объект | Возмещение | Прочее | |

| РЕСОавто | Любые ТС, доп.оборудование | По выбору (ремонт у официального дилера, ремонт не у официального дилера, оплата ремонта в СТО по выбору клиента. | Оплата эвакуации с места ДТП |

| РЕСОавтоGAP | Любые ТС до 7 лет | По выбору | В ряде случае организация использует повышающие коэффициенты. |

| Только хищение | ТС до 12 лет | По выбору | Не учитывается возраст водителя и водительский стаж клиента. Не является обязательной установка сигнализации, возможна рассрочка оплаты |

| РЕСОавто Помощь-Эконом | Любое ТС до 12 лет | По выбору | При ДТП гарантированы приезд аваркома, эвакуация ТС, экстренная помощь при проблеме с ТС на дороге даже, если клиентом оформлен в РЕСО только договор по ОСАГО |

| РЕСОавто-Помощь-Комфорт | ТС до 12 лет | По выбору | При ДТП гарантированы выезд аваркома, эвакуация ТС, экстренная помощь при поломке на дороге, вызов скорой медпомощи. |

Программа РЕСОавто включает качественные услуги комиссара (аварийного) и полную техническую помощь на дороге. Страхованию подлежат любые транспортные средства, даже не состоящие на учет в ГИБДД. Клиент вправе выбрать один из трех способов возмещения ущерба, в разной степени влияющих на стоимость КАСКО от Ресо Гарантия.

Для водителей, уверенных в своем профессионализме, подойдет пакет Только от Угона, обеспечивающий страховую защиту для ТС не старше 12 лет и не обязательно оснащенных устройствами дополнительной сигнализации или поисковой системы. Цена полиса не зависит от стажа вождения и возраста клиента.

Для клиентов, застраховавших по РЕСОавто транспортное средство по цене от 3 000 тыс.руб. с годовой стоимостью не меньше 150 тыс.руб., от даты приобретения страховки применяются условия статуса VIP-клиента, включающего:

При установке на объект страхования спутниковых охранно-поисковых систем организаций-партнеров РЕСО-Гарантия предоставляет скидку (до 70%) при страховании КАСКО по риску хищения.

На многие пользующиеся спросом модели автомобилей компания распространяет сбалансированные конкурентоспособные процентные ставки, аккуратным клиентам и женщинам-водителям доступны существенные скидки при продлении страхового соглашения. Значительная экономия средств при покупке страхового полиса КАСКО от Ресо Гарантия доступна клиентам компании при применении опции франшизы.

Плюсы и минусы страхования

Привлекательность полисов КАСКО для автопользователей связана в большей степени с возможностью выбора подходящего для конкретного клиента варианта полиса с удобным способом получения возмещения ущерба. Компенсация выплачивается компанией всегда, если только клиентом не нарушаются явно договорные условия КАСКО в Ресо Гарантия.

Автовладелец по своему усмотрению может выбрать вариант оплаты стоимости страховки наличными деньгами или перечислением на счет, единовременно или в рассрочку. Просроченный взнос можно оплатить без штрафов и пени в течение льготного периода (до 15 дней).

Компания РЕСО-Гарантия – одна из немногих российских страховых организаций, в адрес которой практически отсутствуют серьезные нарекания, в том числе связанные с невыплатами покрытия или занижением размера компенсации.

Один комментарий на “ КАСКО от страховой компании Ресо-Гарантия ”

Добрый день

Читая ваши условия по страхованию, на главной странице сайта, был немного удивлён помарками, в разделе аммортизации —

«12% начиная с 3-гожа эксплуатации (по 1% в месяц).»

Правила страхования КАСКО РЕСО

Основные правила страхования в компании РЕСО-Гарантия:

Особенности правил КАСКО в РЕСО

Размер компенсации за ущерб, причиненный транспортному средству, может рассчитываться выбранным вами способом, таким как:

В течение действия договора страховая сумма уменьшается из-за естественного износа некоторых деталей и механизмов. Если расходы на ремонт застрахованного авто превышают 80% его рыночной цены, такое ТС считается уничтоженным.

Случай не считается страховым и не признается компанией РЕСО-Гарантия при таких обстоятельствах:

По условиям страхования КАСКО в РЕСО при возникновении страхового случая вам необходимо в 5-дневный срок подать документы в компанию, а при угоне автомобиля следует оповестить их в течение 24 часов, а затем подать письменное заявление не позднее 3-х дней.

Полный текст правил КАСКО РЕСО в pdf: Скачать

Читайте так же: Выселение из жилья, предоставленного по договору найма социального использования. Договор социального найма выселение